Banken, Mittelherkunft und Nachweispflicht verstehen!

Sie wurden von Ihrer Bank gefragt, woher das Geld kommt und sollen einen sogenannten Mittelherkunftsnachweis erbringen? Damit sind Sie derzeit nicht allein. Der Mittelherkunftsnachweis bereitet vielen Kundinnen und Kunden namhafter Banken derzeit Probleme, zusätzlich zu den ohnehin mit Banken auftretenden Schwierigkeiten wegen Kryptowährungen. Wir möchten aufzeigen, weshalb überhaupt ein Nachweis der Mittelherkunft von Ihrer Bank verlangt wird – und was dann zu tun ist.

Falls Sie zur Kundschaft der folgenden Banken gehören, empfehlen wir Ihnen dringend, vertieftes Wissen zum Herkunftsnachweis aufzubauen. Nutzen Sie gern unsere Website, um sich zu informieren, wenn die

- Volksbank

- Sparkasse

- Commerzbank / comdirect

- Fidor Bank

- Solarisbank

- ING DiBa

- N26

- Postbank

- DKB Bank

- Deutsche Bank

- Targobank

- C24

plötzlich mit Ihnen Kontakt aufnimmt und über die Herkunft Ihrer finanziellen Mittel sprechen möchte.

Der für viele Betroffene „ominöse“ Mittelherkunftsnachweis bezieht sich sowohl auf Bargeld, Überweisungen, als auch auf andere Vermögenswerte wie Kryptowährungen, Aktien oder Gold. Ja, Sie lesen richtig! Ihre Vermögenswerte werden von der Bank in Frage gestellt. Informieren Sie sich entsprechend sorgfältig, denn es geht um Ihre finanzielle Sicherheit.

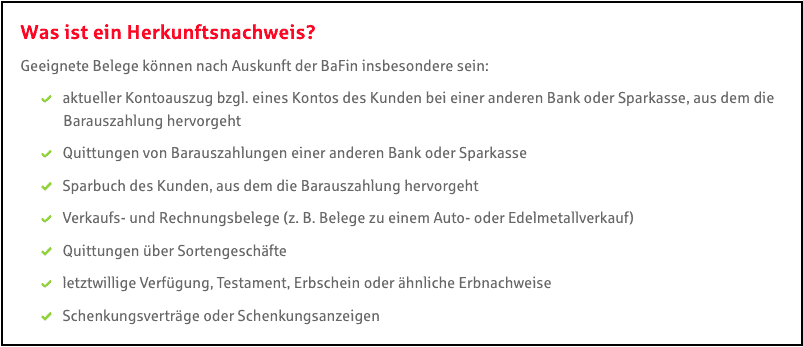

Die Selbstinformation ist umso wichtiger, da weder Banken noch Medien Sie in der Vergangenheit darüber in Kenntnis gesetzt haben, dass auch andere Assets als Bargeld betroffen sind. So informieren Banken auf ihren Websites zum Herkunftsnachweis ausschließlich in der Regel wie folgt, und zwar ausschließlich im Zusammenhang mit Bargeld:

Bei Fragen zum Mittelherkunftsnachweis, oder bei Problemen mit Ihrer Bank – auch unabhängig von Kryptowährungen – können Sie uns jederzeit unverbindlich kontaktieren.

Rechtlicher Hintergrund zum Herkunftsnachweis für Banken

Um den Mittelherkunftsnachweis besser zu verstehen, lohnt es sich, die rechtlichen Begebenheiten zur Nachweispflicht zumindest übersichtshalber kennenzulernen. So wissen Sie, worum es in juristischer Hinsicht tatsächlich geht und können entsprechend informiert Entscheidungen treffen.

Alle oben genannten Nachweispflichten, mit denen Sie nun bei Ihren Alltagsgeschäften Bekanntschaft machen (werden), rühren aus einer in den letzten Jahren immer weiter verschärften Gesetzgebung zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung. Nachdem mit der sogenannten 4. EU-Geldwäscherichtlinie beispielsweise das anonyme Tafelgeschäft für den Handel mit Edelmetallen stark eingeschränkt, befassten sich die 5. und 6. EU-Geldwäscherichtlinie unter anderem verstärkt mit Kryptowährungen.

Die EU-Mitgliedstaaten müssen die EU-Geldwäscherichtlinien mit Vorgaben der EU in nationales Recht umsetzen, um im gesamten EU-Raum die angestrebte Angleichung des Geldwäscherechts zu erreichen. In Deutschland erfolgt dies beispielsweise im Geldwäschegesetz (GwG), in Österreich etwa im Finanzmarkt-Geldwäschegesetz (FM-GwG).

Jene Stellen in Deutschland, die die Vorschriften des GwG anwenden müssen, werden als sogenannte „Verpflichtete des GwG“ bezeichnet. Banken gehören dazu. Zahlreiche weitere Verpflichtete werden in § 2 Abs. 1 GwG aufgeführt. Für diese Verpflichteten hält das GwG umfangreiche Kataloge sogenannter Sorgfaltspflichten bereit, die gegenüber Kunden und Mandanten angewandt und durchgesetzt werden müssen. Je nach Fallkonstellation sind Banken und andere verpflichtete Stellen entweder verpflichtet, Maßnahmen durchzuführen, oder sie können darüber selbst entscheiden.

Zur Begründung und Dokumentation dieser Entscheidung müssen Verpflichtete ein Risikomanagement betreiben, anhand dessen risikobehaftete Transaktionen ausgemacht und dann entsprechende Maßnahmen eingeleitet werden können. So eine Maßnahme kann auch die Verpflichtung von Kunden zur Vorlage eines Mittelherkunftsnachweises sein.

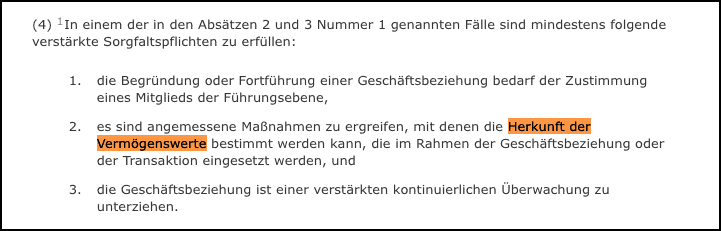

In einigen Situationen sieht das GwG sogar die Pflicht vor, einen Kunden nach der Herkunft der Vermögenswerte zu fragen, wie der vorstehende Auszug aus § 15 GwG zeigt. Im Rahmen der sogenannten verstärkten Sorgfaltspflichten sind danach „angemessene Maßnahmen zu ergreifen, mit denen die Herkunft der Vermögenswerte bestimmt werden kann, (…)“.

Welche Bank verlangt den Mittelherkunftsnachweis? Wo gilt die Nachweispflicht?

Aufgrund der oben dargestellten, rechtlichen Situation ist jede Bank in Deutschland angehalten, die Mittelherkunft abzufragen. Hierbei müssen nicht einmal sehr hohe Geldsummen bewegt werden, um diese Nachweispflicht auszulösen. Die Bank muss sicherstellen, dass die Kundschaft „sauber“ ist.

Wer keinen einwandfreien Mittelherkunftsnachweis einreichen kann, wird Konsequenzen spüren. Die Bank könnte das Konto ohne Angabe von Gründen kündigen. In einem solchen Fall ist Ihr Guthaben nicht mehr ohne Weiteres erreichbar. Ferner könnten die Ermittlungsbehörden wegen des Geldwäscheverdachts auf Sie aufmerksam werden, selbst wenn Sie nie etwas Illegales getan haben.

Folgende Banken sind bereits aktiv, die eigenen Kunden auf die lückenlose Mittelherkunft hin zu überprüfen:

- alle Volksbanken in Deutschland

- sämtliche Filialen der Sparkasse

- die Commerzbank und die comdirect

- auch die Banken, welche mit Kryptowährungen unmittelbar zu tun haben wie die Fidor Bank und die Solarisbank

- unkomplizierte und beliebte Banken wie ING DiBa, N26, Targobank und C24

- die Deutsche Bank, nebst ihrer Marke Postbank

- ebenso die Deutsche Kreditbank (abgekürzt: DKB Bank)

Diese Liste ließe sich problemlos fortführen. Selbst wenn Sie Ihre Bank nun wechseln möchten, um dem Herkunftsnachweis für Ihre Vermögenswerte zu entgehen, dürfte es sich hierbei um eine zu kurz gedachte Lösung handeln. Denn jede seriöse Bank wird zukünftig intensiv nach der Mittelherkunft forschen – der Gesetzgeber sieht es so vor.

Wir gehen sogar so weit zu sagen, dass eine Bank, welche betreffend höherer Geldbewegungen keinen Mittelherkunftsnachweis einfordert, womöglich eine Gefahr für Ihr Guthaben darstellen könnte. In anderen Worten: Sie möchten vermutlich Ihr Geld nicht bei einer Bank „parken“, die keinerlei Geldwäschevorschriften befolgt und somit geradezu das „schlechte Geld“ aus illegalen Quellen magnetisch anzieht.

Der Mittelherkunftsnachweis lässt sich erfahrungsgemäß in den Griff bekommen. Bei Problemen helfen wir Ihnen gern. Insbesondere auch dann, wenn Ihr eingereichter Nachweis nicht akzeptiert wurde und dies bereits dazu geführt hat, dass Ihr Konto gesperrt wurde.

Was tun, wenn meine Bank nach der Mittelherkunft fragt? Hier konkrete Hinweise!

In unserer Beratungspraxis erfahren wir immer wieder, wo Betroffene die größten Probleme in Sachen Nachweispflicht und der Auswahl geeigneter Beweismittel haben. Zum einen stören sich viele, von denen ein Herkunftsnachweis gefordert wird, an der Eingriffsintensität. Mit anderen Worten: Ohne dass sie einen Kredit oder staatliche Zuwendungen beantragen, sollen einer privatwirtschaftlichen Bank hier gravierende Einblicke in finanzielle Lebensverhältnisse gewährt werden. Zweitens neigen die den Herkunftsnachweis fordernden Stellen oftmals dazu, einfach „alles“ an Unterlagen zu fordern, was nicht niet- und nagelfest ist.

Unsere klare Meinung dazu: Die Forderung und Einreichung aller möglichen Nachweisdokumente ist unverhältnismäßig, vor allem nicht erforderlich!

Wenn Betroffene nun aber erst einmal in der unangenehmen Situation der Nachweispflicht sind, fragt sich, wie am besten vorzugehen ist, um das Nachweisprozedere möglichst rasch und vor allem erfolgreich abzuschließen. Die richtige Auswahl an Beweismitteln ist hierfür essenziell, aber auch das richtige Verständnis davon, in welcher Situation Sie sich gerade befinden und welche Interessenlage die fordernde Stelle verfolgt.

Wir können Ihnen aus der Beratung zahlreicher Mandantinnen und Mandanten, für die wir die Zusammenstellung und Darlegung der Herkunftsnachweise gegenüber Banken und fordernden Stellen übernommen haben, folgende konkrete Tipps mitgeben:

- Lesen und verstehen Sie genau, was die Bank von Ihnen fordert. Mit der Forderung des Nachweises über die Herkunft von Mitteln dürften die Fragen tiefer greifen als nur bis zum letzten Überweisungsvorgang.

- Erzählen Sie im Wege der Nachweiserbringung die Geschichte Ihrer Vermögenswerte plausibel und nachvollziehbar. Überfrachten Sie das prüfende Bankpersonal nicht mit unnötigen Informationen.

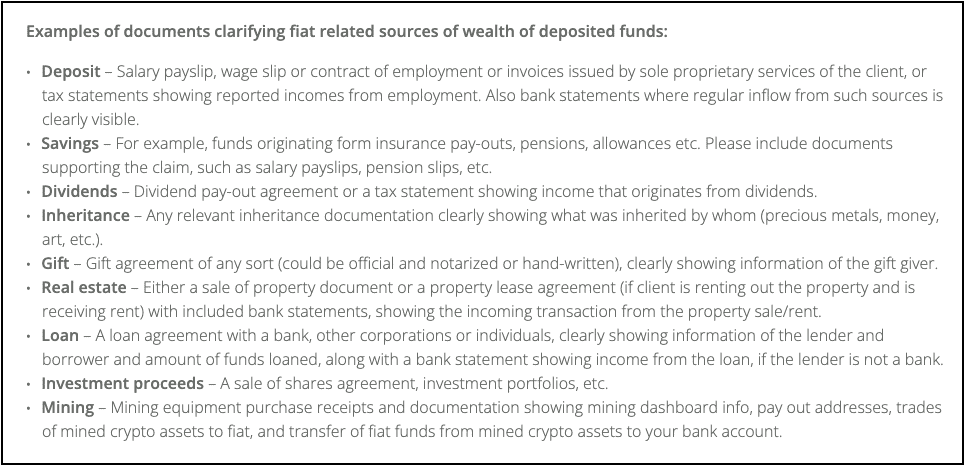

- Wählen Sie die richtigen Dokumente als Beweismittel für die Mittelherkunft aus. Diese sollten angepasst an Ihre konkreten Einkommensquellen sein. Beispiel: Für Arbeitnehmer bieten sich hier etwa Gehaltsnachweise, für Selbständige etwa an Kunden ausgestellte Rechnungen an. Sowohl für Arbeitnehmer als auch Selbständige jedoch dürfte auch immer die Steuererklärung oder ein Steuerbescheid als Nachweis geeignet sein.

- Ordnen Sie die Unterlagen für die Bank, damit der Nachweis in der Gesamtschau verständlich ist!

Im Rahmen der ordnungsgemäßen Erbringung des Mittelherkunftsnachweises sollten Sie zudem auch immer bedenken, dass die von Ihnen eingereichten Dokumente von der Bank oder anderen Stellen nie isoliert betrachtet werden. Vielmehr wird die Bank anhand einer Gesamtschau zusammen mit den ihr ohnehin schon über Sie vorliegenden Daten eine Gesamtwürdigung vornehmen. Sie sollten daher stets darauf achten, dass die eingereichten Nachweismittel nicht im Widerspruch zu den von der Bank frei einsehbaren Daten von Ihnen stehen.

Nehmen Sie sich für die Nachweiserstellung die nötige Zeit. Denn neben der Vermeidung einer Geldwäscheverdachtsmeldung geht es nicht zuletzt auch darum, dass Ihr Konto bei der Bank gesperrt und Ihnen somit der Zugriff auf Ihre Vermögenswerte entzogen werden könnte. Hier fangen dann die Folgeprobleme an.

Beispiele für den Mittelherkunftsnachweis bei Ihrer Bank!

Um Ihnen eine bessere Zuordnung dieser Thematik zu ermöglichen, haben wir im Folgenden einige Praxisbeispiele gebildet, wie sie tagtäglich auf Kundschaft von Banken zukommen könnte.

Beispiel 1: Sie zahlen eine Summe von 15.000,00 Euro Bargeld bei Ihrer Sparkasse oder Ihrer Volksbank ein. Die Bank verlangt von Ihnen vor oder nach der Einzahlung den Mittelherkunftsnachweis. In diesem Fall könnten Sie die Einzahlung mit früheren Abhebungen, die Sie auf Ihrem Girokonto vorgenommen haben, einwandfrei nachweisen – natürlich nur, wenn die vergangenen Abhebungen auch tatsächlich der Ursprung der Einzahlung in Höhe von 15.000,00 Euro sind. Sollten Sie der Nachweispflicht hingegen nicht nachkommen, könnte es sein, dass eine Geldwäscheverdachtsmeldung gegen Sie ergeht. Die Sparkasse oder die Volksbank wäre außerdem angehalten, die weitere Vertragsbeziehung mit Ihnen aufzukündigen.

Beispiel 2: Auf Ihrem Girokonto bei der ING DiBa oder der Commerzbank / comdirect geht eine hohe Überweisung von 100.000,00 Euro von einer Privatperson ein. Ihre Bank fragt Sie nun im Nachgang, also nach der Buchung dieser Überweisung, woher dieses Geld stammt und in welcher Beziehung Sie zu der zahlenden Person stehen. Hier könnte es sein, dass diese Privatperson Ihnen sehr gut bekannt ist, oder sogar zu Ihrer Familie gehört. Dann kann solch eine hohe Überweisung sicher leicht nachgewiesen werden. Falls diese Person aber nicht in enger Beziehung zu Ihnen steht, auch nicht geschäftlich, wird es schwierig und die Überweisung wirkt – mangels erbrachter Nachweispflicht – höchst verdächtig.

Sie sehen, es geht um konkrete Beweismittel zum Ursprung der finanziellen Mittel. Der Mittelherkunftsnachweis lässt sich nicht durch einfache Aussagen wie „Ich weiß nicht mehr, woher das Geld kommt“ umgehen. Wenn kein Mittelherkunftsnachweis vorliegt, wird es problematisch.

Weitere Beispiele zur Nachweispflicht bei Ihrer Bank!

Wir haben weitere, praxisbezogene Fallkonstellationen für Sie vorbereitet. Hierdurch wird Ihnen ersichtlich, wie vielfältig die Thematik zum Herkunftsnachweis ist und wie jeweils auf die Nachweispflicht bei Ihrer Bank reagiert werden kann.

Beispiel 3: Sie freuen sich über hohe Gewinne durch Ihre Kryptowährungen, die Sie seinerzeit äußerst günstig erworben hatten. Nun realisieren Sie diese Gewinne durch den Verkauf von Bitcoin und anderen digitalen Assets auf einer Kryptobörse. Das damit erwirtschaftete Geld lassen Sie sich auf Ihr Konto bei der Fidor Bank oder der Solarisbank auszahlen. Da Ihre Bank keine Daten über Ihre Kryptokäufe- und Verkäufe vorliegen hat, wird der Herkunftsnachweis sowohl zu den Coins, als auch zu der letztendlichen Auszahlung angefragt. Sie können in diesem Fall Ihre sauber aufbereitete Tradinghistorie als Mittelherkunftsnachweis einreichen. Auch die Haltedauer nachzuweisen ist hierbei hilfreich. Fehlt jedoch eine lückenlose Dokumentation, könnte Ihr Konto gesperrt werden.

Beispiel 4: Ihr Aktiendepot bei der Postbank oder der Deutschen Bank möchten Sie nicht durch den Verkauf der Aktienbestände auflösen, sondern auf ein anderes Depot übertragen. Dieser sogenannte Depotübertrag ist unkompliziert durch Einreichen entsprechender Formulare möglich. Bei Ihrer neuen Bank, die ebenso wie die Postbank oder Deutsche Bank ein Depot anbietet, werden durch den Depotübertrag die Aktienbestände eingebucht. Hier stellt sich für Ihre neue Bank allerdings die Frage, woher diese Wertpapier eigentlich stammen. Denn der Depotübertrag ist kein Mittelherkunftsnachweis. Sie müssten daher neben dem Depotübertrag womöglich zur Erfüllung der Nachweispflicht auch Ihre jeweiligen Orderabrechnungen als Herkunftsnachweis einreichen. Gut möglich, dass Ihre neue Bank nicht nur die Aktienkäufe nachgewiesen wissen möchte, sondern ferner auch den Ursprung des dafür aufgewendeten Geldes.

Wissen aufbauen, um den Herkunftsnachweis bei Ihrer Bank zu verstehen

Der Begriff Mittelherkunftsnachweis ist die genaue Bezeichnung, teilweise wird auch Mittelherkunft, Herkunft der finanziellen Mittel, Herkunft der Währungen, oder Herkunftsnachweis als Terminus verwendet. All diesen Begrifflichkeiten ist gemein, dass der Ursprung der Vermögenswerte offenzulegen ist.

Fidor Bank: spricht nach den uns vorliegenden Informationen von „Herkunft der Währungen“, bezogen auf Geschäfte mit Kryptowährungen.

Sparkassen: bezeichnen den Mittelherkunftsnachweis auf ihren Websites u.a. als „Herkunftsnachweis“.

Volksbanken: schreiben u.a. von „Mittelherkunft und Nachweispflicht“.

Commerzbank: verwendet „Nachweispflicht bei Bareinzahlungen“.

Wann immer Sie zur Historie Ihres Vermögens von Banken befragt werden, ist der Mittelherkunftsnachweis in geldwäscherechtlicher Hinsicht gemeint. Es ist auch möglich, dass Ihre Bank schlicht und ergreifend fragt, woher das Geld kommt – ohne detaillierte Beschreibung.

In englischer Sprache wiederum sind folgende Bezeichnungen geläufig:

- source of wealth clarification

- origin of funds

- source of funds

- proof of source of funds

- wealth declaration

Banken in Deutschland folgen nicht den gleichen Vorschriften zur Geldwäschebekämpfung wie etwa US-amerikanische Banken oder eine Bank mit Firmensitz in einem sonstiges EU-Ausland. Die Zielsetzung der Bank ist aber fast überall die gleiche: Es soll vermieden werden, dass ohne Nachweis der Mittelherkunft größere Geldsummen bewegt werden können.

Manche Banken kennen sich mit Kryptowährungen aus!

Der Mittelherkunftsnachweis hinsichtlich Ihrer Kryptowährungen dürfte bei Banken, die sich mit Bitcoin und Co. bereits auskennen, deutlich leichter fallen. Beispielsweise ist die Fidor Bank bereits seit Langem in Kooperation mit dem Krypto-Marktplatz www.bitcoin.de, aber auch die Solarisbank arbeitet eng mit der Kryptobörse Nuri zusammen.

So ist zumindest die Mittelherkunft zu Kryptowährungen für die Solarisbank und der Fidor Bank vermutlich kein Neuland. Die eher konservativen Banken wie die Sparkassen und Volksbanken dürften bei Kryptowährungen mitunter etwas vorsichtiger sein.

Beliebte „Onlinebanken“ wie etwa die ING DiBa, N26 oder C24 sind womöglich nicht gesondert auf Kryptowährungen spezialisiert, dürften aber zumindest keine unternehmensimmanenten Berührungsängste mit Bitcoin und anderen digitalen Vermögenswerten haben. Auch hier könnte der Herkunftsnachweis zu Ihren Finanzen recht problemlos verlaufen.

Kundenfreundliche Banken müssen sich mit der Nachweispflicht zur Mittelherkunft vertraut machen

Einige Banken sind zuvorderst kundenorientiert und bieten erstklassigen Service. Hierzu dürften sehr wohl die Postbank, eine Marke der Deutschen Bank, sowie die Targobank, die Commerzbank (comdirect) und die DKB Bank gezählt werden. Allerdings müssen auch sie den Mittelherkunftsnachweis ernst nehmen und die Nachweispflicht umsetzen.

Kein Wunder also, dass auch Kunden dieser Banken sich mit unangenehmen Fragen zur Mittelherkunft konfrontiert sehen. Kundenfreundliche Banken haben eigentlich kein Interesse daran, die Kundschaft mit Fragen zu verschrecken – sie müssen sich allerdings an geltendes Recht halten, sodass es keinen Weg am Mittelherkunftsnachweis vorbei gibt.

Wer hilft mir, die Nachweispflicht bei der Bank sicher zu erfüllen?

Probleme beim Mittelherkunftsnachweis können schwerwiegende Konsequenzen nach sich ziehen. Ihre Bank muss aufgrund der Gesetzeslage in zweifelhaften Fällen eine Geldwäscheverdachtsmeldung gegen Kunden einreichen. Ferner könnte es zur Kontosperrung kommen. All dies sollte unbedingt vermieden werden.

Wenn die Nachweispflicht bei der Bank von Ihnen selbst nicht einwandfrei gelöst werden kann, oder Sie sich unsicher fühlen, können Sie einen spezialisierten Rechtsanwalt kontaktieren. Ihr Anwalt wird Ihren Fall intensiv prüfen und Sie in der weiteren Korrespondenz, sowie der Erstellung aller notwendigen Unterlagen tatkräftig unterstützen.

Achten Sie bei der Auswahl Ihrer Anwaltskanzlei darauf, dass diese sich nicht nur mit der Mittelherkunft bezüglich Banken auskennt, sondern vor allem auch mit der Vermögensklasse der Kryptowährungen. Denn die Nachweisdokumente werden stark technisch geprägt sein. Um diese den Banken verständlich aufzubereiten, ist es unabdingbar, dass Ihr Rechtsanwalt / Ihre Kanzlei umfangreiche Erfahrungen mit dem Bereich Kryptowährungen hat! Der Mittelherkunftsnachweis (gerade für Kryptos) ist ein vergleichsweise neues rechtliches Problemfeld und bedarf daher echter Expertise.